こんにちは、ENGかぴです。

2023年の10月からインボイス制度を導入しようと検討がされています。インボイスというと聞きなれないと思いますが、簡単に言うと領収書です。インボイスと消費税との関係について記事にまとめました。

インボイス(適格請求書等保存方式)制度とは

日本が、初めて消費税を採用した時に本来ならばインボイスという書類を使うことを前提にしなければなりませんでした。消費税はフランスの財務省が脱税しにくい仕組みとして生み出した税制です。

インボイスというのは、税率と税金に関する額を記した納品書や領収書などです。業者Aが業者Bから商品を8000円で仕入れたとします。消費税が10%とすると800円を業者Bに支払うことになります。業者Bは消費税を受け取ったことを明記したインボイスを発行します。

業者Aは商品を10000円で売ったとすると商品を買った消費者から1000円の消費税分を受け取ることになります。インボイスがなかった場合は業者Aはこの1000円分を納税しなければなりません。

業者Aは仕入れたときのインボイスによる証明ができるため仕入れ分の消費税分が控除できます。業者Aは消費者から支払われた消費税分から仕入れ分の消費税分を差し引いた分を納税すればよいので200円の納税となります。

業者Aで考えれば業者Bからインボイスを受け取っておかないと損することになりますので、相互牽制が働くようになります。これが消費税を採用している他国のスタンダードなのです。

広告

簡易課税制度による「みなし仕入れ率」

簡易課税制度は課税売上高(消費税抜きの売上高)が5,000万円以下の中小企業の負担を軽減するために届出を行った事業者に対して簡易化された仕入れ額による計算を認めるという制度です。

利用するための要件は3つあります。

- 利用しようとする2年間前までの課税売上高が5,000万円以下である

- 消費税簡易課税制度選択届出書を提出する

- 簡易課税制度を運用すると2年間は変更できない

簡易化された仕入れ額はみなし仕入れ率といい業種ごとのみなし仕入れ率は以下のように決まっています。

- 第一種事業(卸売業)→90%

- 第二種事業(小売業)→80%

- 第三種事業(製造業)→70%

- 第四種事業(その他の事業)→60%

- 第五種事業(サービス業等)→50%

- 第六種事業(不動産業)→40%

みなし仕入れ率を使うことで実際の仕入れ金額との差異が出ることにより節税できることもあります。

この仕組みは、中小企業において事務処理の負担を軽減する目的で運用されてきたというのが実情のようです。消費税導入時はITを駆使したによる管理ができなかったことから仕方のない部分はあったと思います。

他国の企業ができているのに日本の中小企業ができないということはないと思います。現在も普通の取引で請求書や見積もりに税率を含めて金額を含めて作成されているのでインボイス制度がスタートしたから負担が増えるということはない考えます。

PR:生産者とつながる「ポケマルふるさと納税」|生産者さんが直接出品・直接届く、新しいふるさと納税

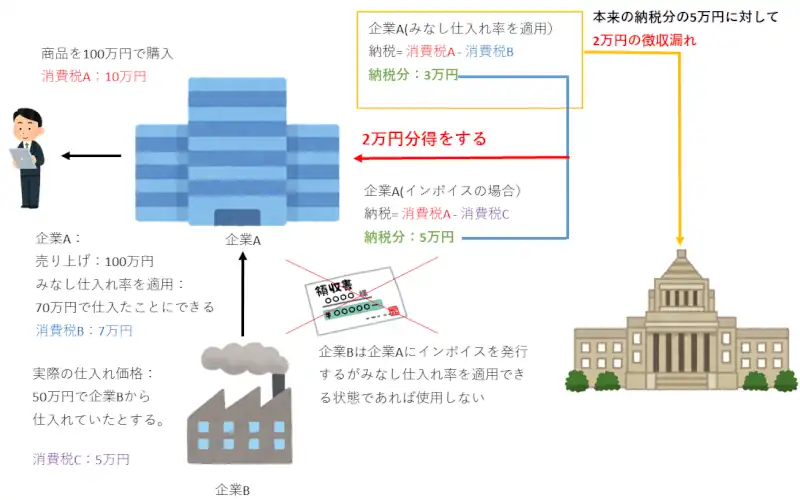

みなし仕入れ率による消費税徴収漏れの例

インボイスがないために、起こりえる消費税の徴収漏れについて考察してみます。条件:消費税10%とします。みなし仕入れ率は第三種産業(製造業)の70%を適用して考えます。

インボイスを使用する場合

消費者が商品を100万円で買ったとします。その時に消費者が支払う消費税は10万円になります。企業Aが企業Bから商品を仕入れた価格が50万円だったとすると企業者Aが企業Bに支払う消費税は5万円になります。

納税額 = 消費者が収めた消費税分 - 業者Aが収めた消費税分・・(A)

になるので、納税額は10万円 – 5万円 = 5万円となります。企業Aは国に5万円を納税します。これが、本来あるべき姿の消費税の納税です。

自分で考え、英語を発するスマホ自主トレーニングアプリ【トーキングマラソン】まずは無料でお試し!

![]()

みなし仕入れ率を使用する場合

消費者が商品を100万円で買ったとします。その時に消費者が支払う消費税は10万円になります。次の点がポイントとなります。実際の仕入れ価格がみなし仕入れ率で計算した価格よりも低い場合です。

商品は100万円に対して第三種産業(製造業)のみなし仕入れ率で仕入額価格を計算すると70万円で仕入れたことになります。70万円で仕入れたことになるので、消費税は7万円になります。

実際の仕入れ価格が、50万円だった場合を考えると50万円で仕入れているので、企業Aが支払う消費税は5万円になります。

インボイスによって管理した場合の納税額は上のインボイスを使用する場合と同じで5万円になります。ところが、みなし仕入れ率により70万円で仕入れたことになっているので、国への納税額は(A)式より3万円になります。

本来納めるべき5万円のうち2万円は企業Aの利益になっていることになります。この2万円は国から見た場合徴収漏れということになります。

インボイス制度の運用が始まると、みなし仕入れ率ではなくインボイスによって仕入れ価格が明確になることから消費税の徴収漏れがなくなることが期待できます。

その効果は大きいことが予想され消費税は10%でも取りすぎていることにもなるかもしれません。

最後まで、読んでいただきありがとうございました。